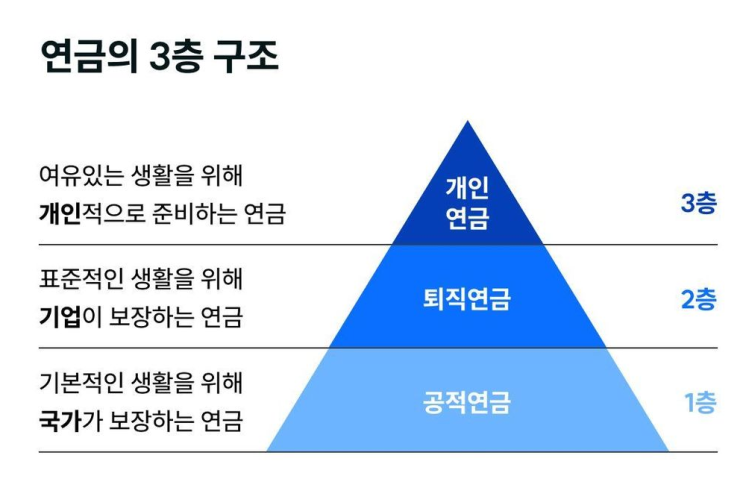

세액공제부터 수령 방식까지 한 번에 정리 노후 대비를 위해 꼭 알아야 할 제도가 바로 연금저축, IRP, 퇴직연금이다. 이름은 비슷하지만 세액공제 한도, 운용 주체, 중도 인출 가능 여부가 전부 다르다.

오늘은 세 가지 제도를 한눈에 비교해 정리해보자. 1️ 한눈에 보는 핵심 비교표 구분 연금저축 IRP (개인형퇴직연금) 퇴직연금 (회사납입 - DC/DB) 가입 자격 누구나 소득 있는 사람만 (직장인/자영업자/사업소득) 근로자 (회사) 계좌/상품 수 여러 개 가능 1인 1계좌만 회사별 계좌 (근로자마다) 납입 주체 개인 개인 회사 세액공제 대상 개인 납입액 개인 납입액 (회사 비용) 세액공제 한도 합산 연금저축 600 + IRP 추가 300 = 900만원 IRP 포함 최대 900만원 없음 세액공제율 16.5% / 13.2% 16.5% / 13.2% 없음 투자 상품 선택 폭 다양함 다양함 (적립금 운용) 선택 폭이 회사/제도 따라 제한적 중도 인출 가능 (제약/세금 있음) 원칙 불가...

원문 링크 : IRP · 연금저축 · 퇴직연금 차이점 총정리

![[주식] 전기차 테마, 2차전지(배터리) 보호회로 1위 업체, 아이티엠반도체](https://mblogthumb-phinf.pstatic.net/MjAyNTA5MDRfMTQ2/MDAxNzU2OTY4NjcxMzAx.nIuLGME3Pj9R-_S30KmAHCsJbMTgxnYkXFImcgohGIwg.1PugrMA30nslOPid6oyB3p0-vkjcbTChpbgAqV8t36Ig.PNG/image.png?type=w2)