은행예금 3%? 배당주 5%?

그거 누구코에 붙일래? 어느 세월에 돈 벌래?

라며.. 3~5%의 배당 투자를 무시하는 사람들이 많습니다. 보통 주식투자를 단타 위주로 해온 분들이 이런 경향이 짙은데요.

반면.. 대출 이자 5%에는 아주 민감하게 반응합니다.

이자율 +1%만 올라도 난리가 나고, 여기저기서 곡소리가 나죠.. 그 이유는?

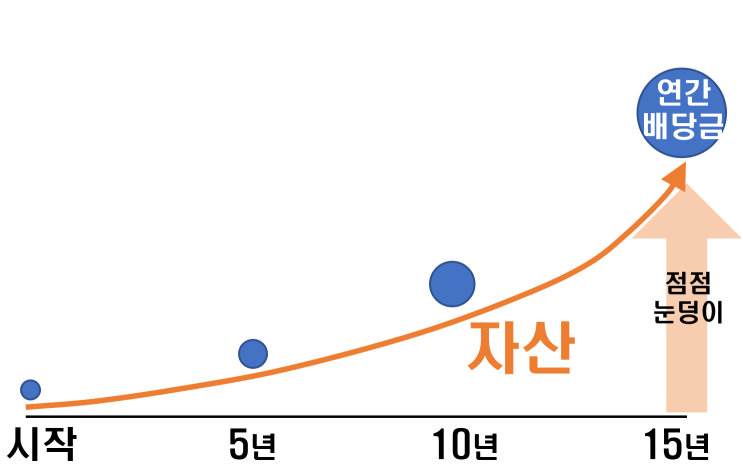

배당투자는 처음에 작게 시작해 점점 늘려나가지만, 대출은 처음부터 큰 금액으로 시작하기 때문입니다. 배당주에 처음부터 수억 넣은 사람은 찾기 어렵지만, 주택담보대출로 5억, 7억, 10억 받은 사람은 널렸지요.

그렇기 때문에, 5% 배당금은 너무 보잘것 없게 보이고, 5% 대출이자는 너무 부담스러운 존재죠. 같은 5%인데도, 시작하는 원금의 크기에 따라 전혀 상반된 느낌입니다.

빚 원금 x 이자율 = 리스크 저금리라도 대출 원금이 너무 크면, 그 자체가 자산 관리에 리스크로 다가옵니다. 그림으로 그려볼게요.

처음에 소액이나 적립식으로 배당 장기 투자를 ...

#

대출이자

#

미국배당주

#

미국주식투자

#

미국증시

#

미주e해

#

배당주투자

#

빚권하는사회

#

이자율

#

주택담보대출이자

원문 링크 : 배당주 5%는 우습지만, 대출이자 5%는 무섭다.

![[1년 전 오늘] ETF 비교-2022년 미국 5대 배당ETF 성과(DVY, VYM, SCHD, DGRO, VIG)](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)