나는 비엠티가 극단적 저평가 구간에 있다고 확신한다. 이유야 과거의 시리즈를 통해 지속적으로 이야기하고 있다.

지난주 디케이락의 삼성향 밸브 공급 소식이 나왔다. 그런데 이미 비엠티는 삼전과 하이닉스 파트너고, 매출의 절반 이상이 반도체에서 나온다.

즉, 비엠티는 반도체 사이클과 명백한 상관관계가 존재한다는 것이다. 실제로 3분기 실적에서 분기 기준 영업이익 60억을 기록했다.

시총은 1,200억원 수준이다. 그냥 사람들이 모르고, 뭔 섹터인지도 모르고 애초에 관심 없는 주식이라 그렇다.

배당을 감액 배당 5%를 하고, 내년엔 반기배당까지 아마도 하게 될텐데 아무도 관심이 없다. Per이 5 인데도 말이다.

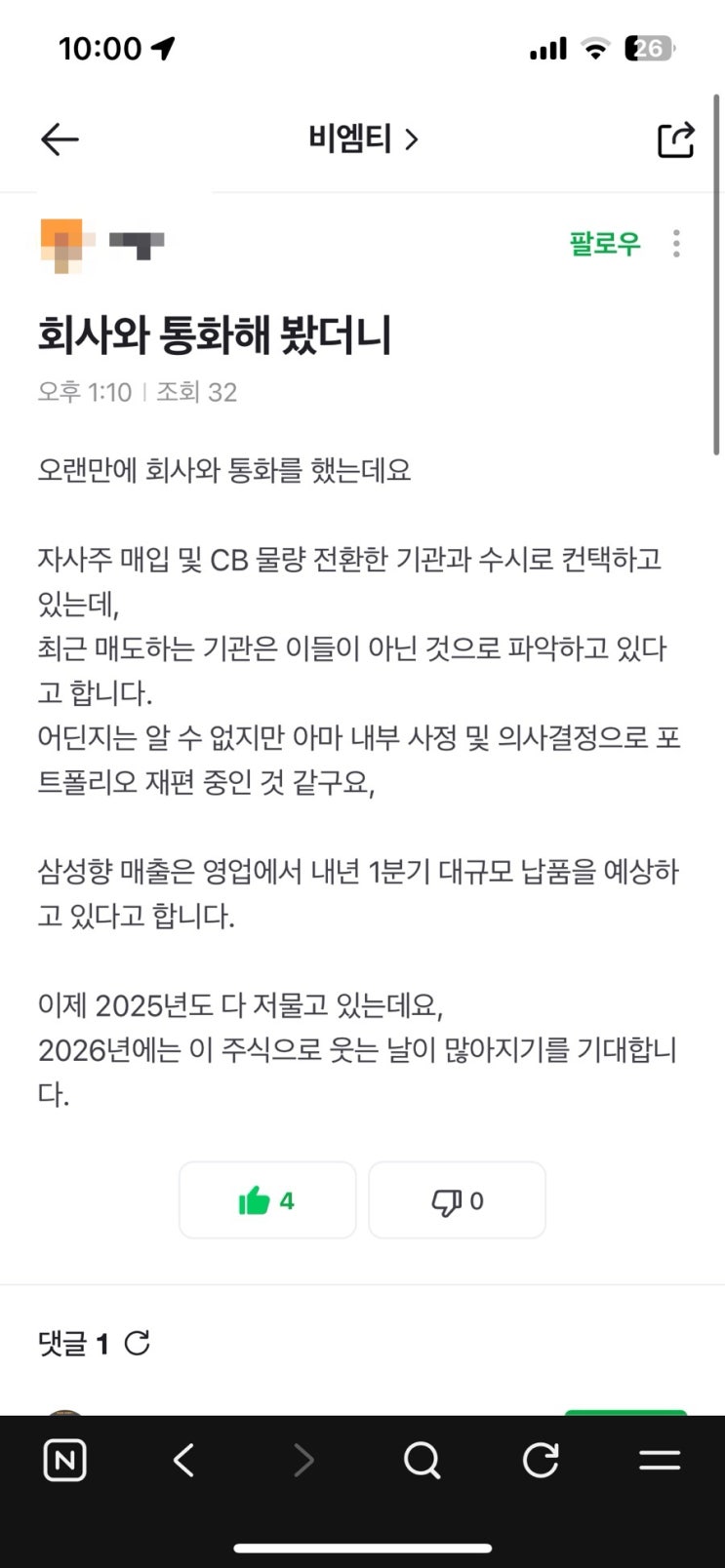

비엠티는 내년 삼전향 수주가 있을 수 있다. 뭐 아래는 종토방 글인데, 사실 ir과 통화하지 않아도 비엠티의 내년의 행보는 충분히 예상 가능하다.

향후 3년내 매출 2배를 예상하고 있다 나는. 그리고 피팅 밸브의 사이클은 지금 계속해서 좋아지고 있다.

반도체, 조선, lng까지....

원문 링크 : 비엠티 내년 좋다, 명백한 저평가다.

![[이벤트] 우리은행 신규고객 회원가입 이벤트로 최소 12,000원 + 치킨까지 받기 (최대 30만원 당첨 가능) - 앱테크, 에어드랍, 재테크 5분컷](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMjBfMjYg/MDAxNzY2MTg4OTE0NzIy.wxs3eYgfyZWqDaTiWTKHtcI9Sa80MBi5YhudvNmlNqsg.C__IzfEIflwqqSD3NRVZDxxal_dSBG_EfZQYmmmX-lMg.JPEG/output%A3%DF4275795379.jpg?type=w2)

![금캐기 추천인 [KNDRBG] 입력하고 +300% 혜택 받기 - 금캐기 사기? 한달 수익 인증 (2026년 앱테크 강력 추천)](https://mblogthumb-phinf.pstatic.net/MjAyNjAyMjRfMTg1/MDAxNzcxOTM5OTY0OTcx.RZb8oGgUE9ltUDJKdE-xvA2yBJoE1b-_UV2xLpPyUA0g.C4EhdjvtdYR9EgQKc1Us_0u-0-85nQR_zV8kRHtvOvkg.PNG/image.png?type=w2)

![[카페/식당/학원] 매장 CCTV 설치 비용 얼마? 한화비전 키퍼로 렌탈보다 40% 절약하고 사장님 고민 해결한 후기](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MDdfNTIg/MDAxNzc1NTQ3Mjg3Mjc3.P3FouwR6ojczY867moW07UvhvJuNYrfdpPa_er6g0Y0g.0aZRS32xGUFI9-q5ehQxB1IQnL86QUTbA5_5FueWL5wg.PNG/image.png?type=w2)

![캐시드릴 추천인 [YACJSD] 입력하고 +500캐시 혜택 : 핸드폰 충전하면 돈이 쌓이는 방치형 신상 앱테크](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MjJfMjc5/MDAxNzc2ODE5Mzc0MjEy.NMKUepNot3iIf6mdwEkr_LJzfCsBY8HCgQJS7TQ8oqcg.6U1eLkW0LHb6HzGndrRwIOLrhZawcPbPyTnkGoFmrKkg.PNG/image.png?type=w2)