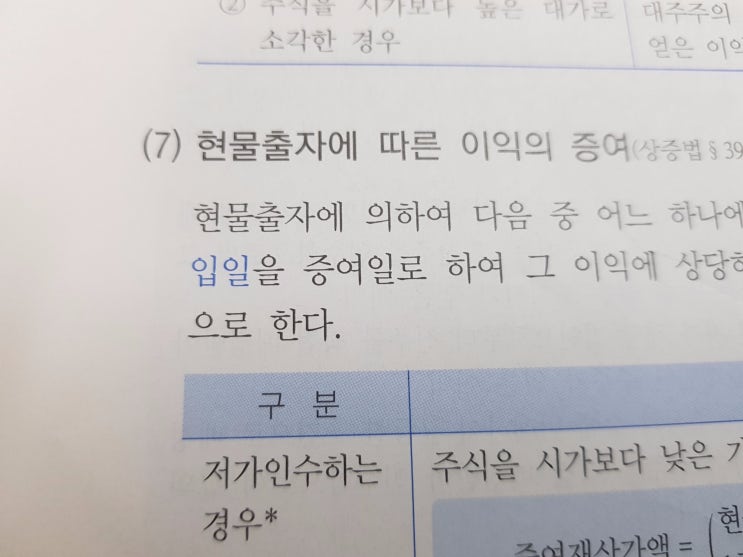

상속세증여세 현물출자에 따른 이익의 증여 영인세무회계 2017. 9. 12. 10:15 이웃추가 본문 기타 기능 #현물출자 #증여세 #이익의증여 #저가인수 #고가인수 #증여재산가액 #증여세공부 #세법블로그 #대주주 안녕하세요! 오늘도 이익의 증여의 종류에 대해 계속 알아보도록 하죠 이번엔 현물출자에 따른 이익의 증여입니다.

현물출자에 따른 이익의 증여 - 현물출자에 의하여 다음 중 어느 하나에 해당하는 이익을 얻은 경우에는 현물출자 납입일을 증여일로 하여 그 이익에 상당하는 금액을 그 이익을 얻은자의 증여재산가액으로 합니다. 1. 저가인수하는 경우 : 주식을 시가보다 낮은 가액으로 인수함으로써 현물출자가 얻은 이익에 대하여 증여로 봅니다.

식으로 나타내 보면, 증여재산가액 = (현물출자 후 1주당 평가가액 - 1주당 인수가액) x 현물출자자가 배정받은 신주 수 2. 고가인수하는 경우 : 시가보다 높은 가액으로 인수함으로써 현물출자자의 특수관계인에 해당하는 주주가 얻은 이익을 증여로...

#

고가인수

#

특수관계인

#

증여재산가액

#

증여세공부

#

증여세

#

저가인수

#

이익의증여

#

세법블로그

#

대주주

#

현물출자

원문 링크 : 현물출자에 따른 이익의 증여

![양도소득세 필요경비 [ 취득가액, 자본적지출, 양도비 ]](https://mblogthumb-phinf.pstatic.net/MjAyMTAzMzBfNTEg/MDAxNjE3MDgxMzMwOTkx.SaAgfdqyzV9MD75EgppMSVXD-1APyobKVwdMMlhP8HAg.ndHbajaGjCMKTcd3pjgoN8x0CIIYnUDQVZhV5eFF_KEg.PNG.youngintax05/%C1%A6%B8%F1%C0%D4%B7%C2.png?type=w2)