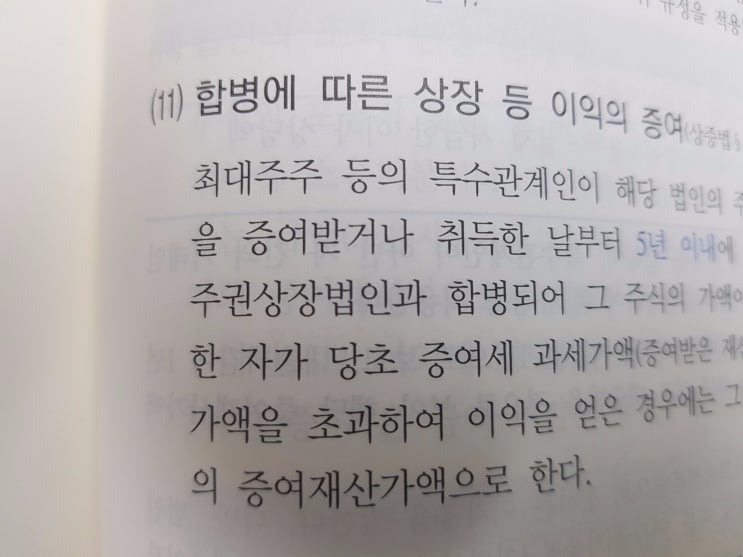

상속세증여세 합병에 따른 상장 등 이익의 증여 영인세무회계 2017. 9. 14. 9:41 이웃추가 본문 기타 기능 #합병 #상장 #이익의증여 #예시적규정 #최대주주 #특수관계인 #기업가치증가 #증여세 #상증세법 #세법블로그 이익의 증여로 보는 예시적규정 열한번째 합병에 따른 상장 등 이익의 증여 알아봅시다 합병에 따른 상장 등 이익의 증여(상증법 §41의5) - 최대주주 등의 특수관계인이 해당 법인의 주식을 증여받거나 취득한 경우로서 그 주식을 증여받거나 취득한 날부터 5년 이내에 그 주식을 발행한 법인이 특수관계에 있는 주권상장법인과 합병되어 그 주식의 가액이 증가함으로써 그 주식을 증여받거나 취득한 자가 당초 증여세 과세가액 또는 취득가액을 초과하여 이익을 얻은 경우에는 그 이익에 상당하는 금액을 그 이익을 얻은 자의 증여재산가액으로 합니다. 단, 그 이익에 상당하는 금액이 주식을 증여받은 날 현재의 증여세 과세가액과 기업가치의 실질적인 증가로 인한 이익의 합계액의 30%와 ...

#

합병

#

이익의증여

#

예시적규정

#

상장

#

세법블로그

#

상증세법

#

증여세

#

최대주주

#

특수관계인

#

기업가치증가

원문 링크 : 합병에 따른 상장 등 이익의 증여