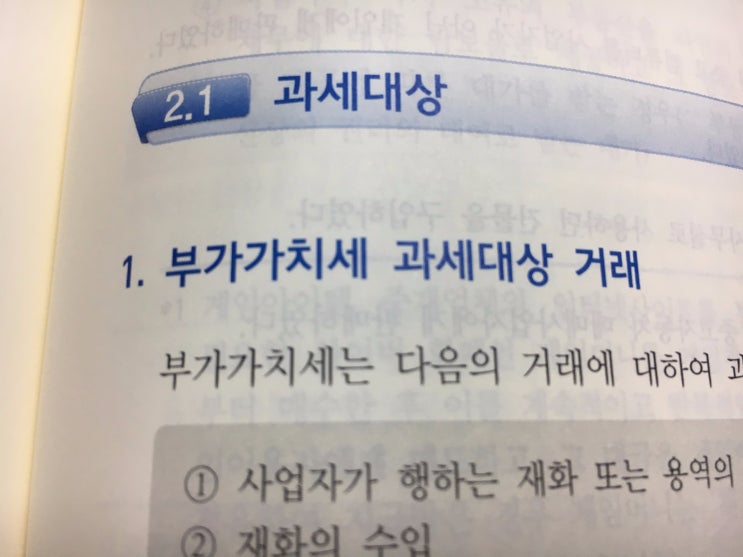

부가가치세 과세대상 및 과세방법 :: 부가가치세 영인세무회계 2017. 10. 25. 17:27 이웃추가 본문 기타 기능 #과세대상 #과세방법 #부가가치세 #재화의공급 #용역의공급 #재화의수입 #사업자 #공급자 #공급받는자 부가가치세 과세대상 거래 - 부가가치세 과세대상이 되는 거래는 아래 두가지 거래에 대해 과세합니다. 1. 사업자가 행하는 재화의 공급 or 용역의 공급 2.

재화의 수입 부가가치세 과세방법 - 재화 or 용역의 공급은 사업자가 공급한것에 한하여 고세대상으로 하며, 부가가치세는 공급자가 공급받는자로부터 거래징수하여 납부합니다. - 그러나 재화의 수입은 수입자가 사업자인지 여부는 따지지 않고 과세대상으로 하며, 부가가치세는 세관장이 수입자로부터 징수하여 납부합니다. 부가가치세 과세거래의 판정사례 1.

중고자동차 매매사업자가 사업에 사용하던 중고컴퓨터를 사업자가 아닌 개인에게 판매 - 사업자가 재화를 공급하였으므로 과세거래O 2. 사업자가 아닌 개인이 소형승용차를...

#

공급받는자

#

공급자

#

과세대상

#

과세방법

#

부가가치세

#

사업자

#

용역의공급

#

재화의공급

#

재화의수입

원문 링크 : 과세대상 및 과세방법 :: 부가가치세