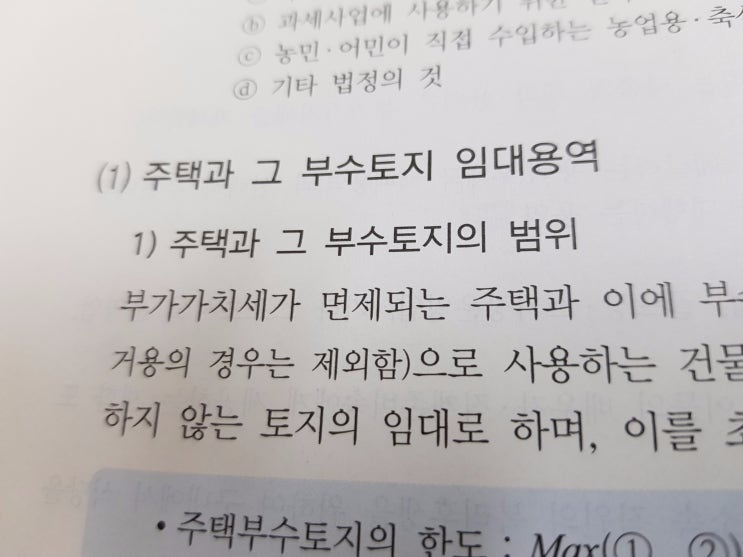

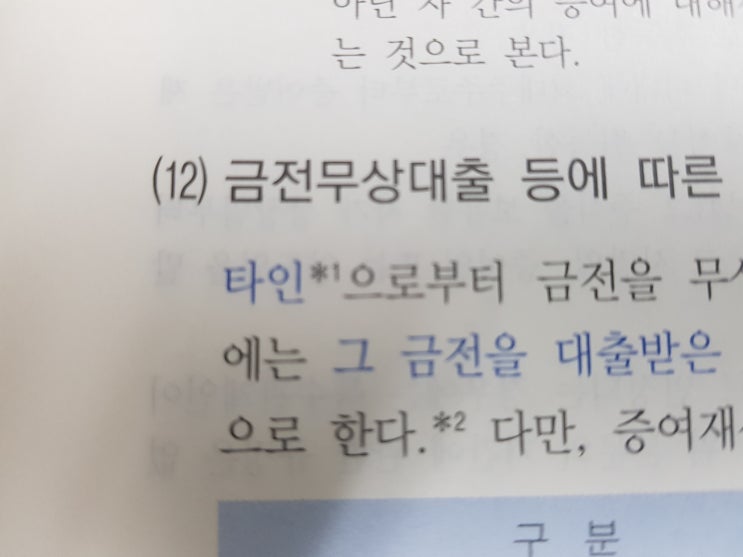

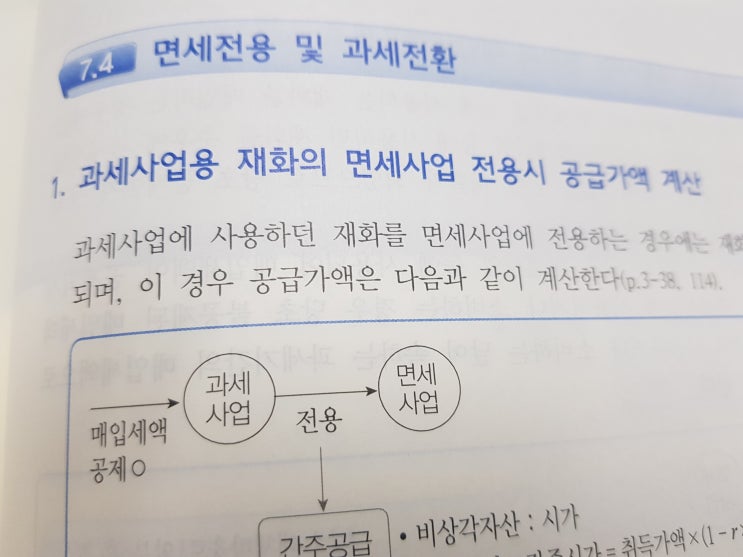

부가가치세 주택과 그 부수토지 임대용역 영인세무회계 2017. 11. 14. 10:08 이웃추가 본문 기타 기능 #주택 #부수토지 #임대용역 #부가가치세 #상시주거용 #주택부수토지 #연면적 #겸용주택 #사업용건물 #주택면적 #세법블로그 주택과 그 부수토지 임대용역 1. 범위 - 부가가치세가 면제되는 주택과 이에 부수되는 토지의 임대는 상시주거용으로 사용하는 건물과 이에 부수되는 토지로서 다음의면적을 초과하지 않는 토지의 임대로 하며, 이를 초과하는 부분은 과세되는 토지의 임대로 본다. - 주택 부수토지의 한도 : Max(①,②) ① 주택의 연면적(지하층,지상층주차장,주민공동시설의 면적 제외) ② 주택정착면적의 5배 (도시지역 밖의 토지는 10배) 겸용주택의 임대 범위 - 임대주택에 부가가치세가 과세되는 사업용 건물이 함께 설치되어 있는 경우에는 주택과 이에 부수되는 토지의 임대의 범위는 다음에 따릅니다. 1.

주택면적 > 사업용건물 면적 - 전부 주택으로 봅니다. - 주택부수토지...

#

겸용주택

#

주택면적

#

주택

#

임대용역

#

연면적

#

상시주거용

#

사업용건물

#

부수토지

#

부가가치세

#

주택부수토지

원문 링크 : 주택과 그 부수토지 임대용역

![[부가가치세 신고대리] 필요한 서류! 어렵지 않아요](https://mblogthumb-phinf.pstatic.net/MjAxODAxMDNfNjAg/MDAxNTE0OTY5ODc1OTQ0.7nJt3Lh0p90IgyQY8ZPTXjiJBvUlgcZ-xa0JA6E5HUwg.dMVjXqkcOkZOxN-NcwQaN03Lpyijx2s7gHTWZWyYQfog.JPEG.youngintax05/dasd90fn8.jpg?type=w2)

![오류수정[전기오류수정이익 전기오류수정손실] 회계처리, 세무조정](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDdfNjYg/MDAxNjc4MTg4NTg3NDE4.EHuQSV99xcRWwZXOk0IdFP6VDN5FlAw3fcgbFNQtFmcg.zHbtDE9VQWeT00BowsB-Yn4gKtWMYKcioSQvgt4_rLwg.JPEG.youngintax05/1.jpg?type=w2)