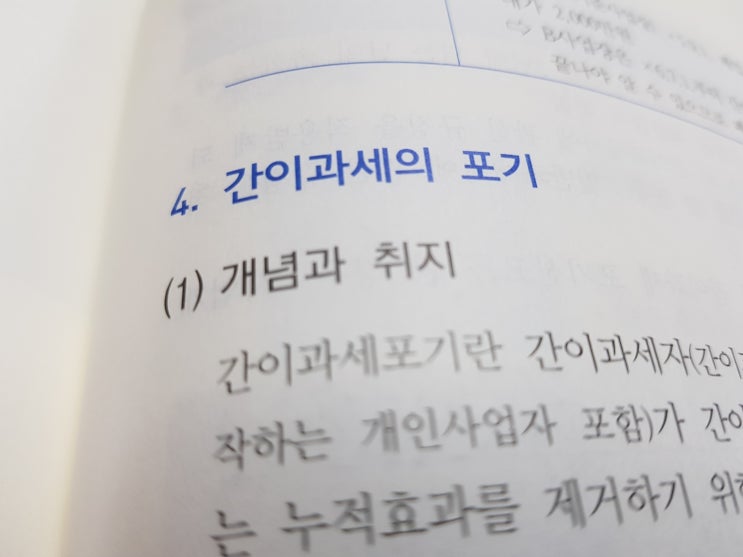

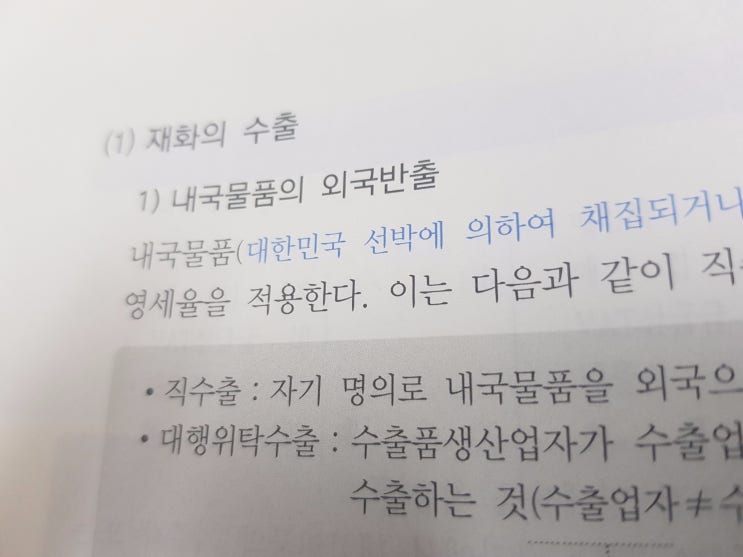

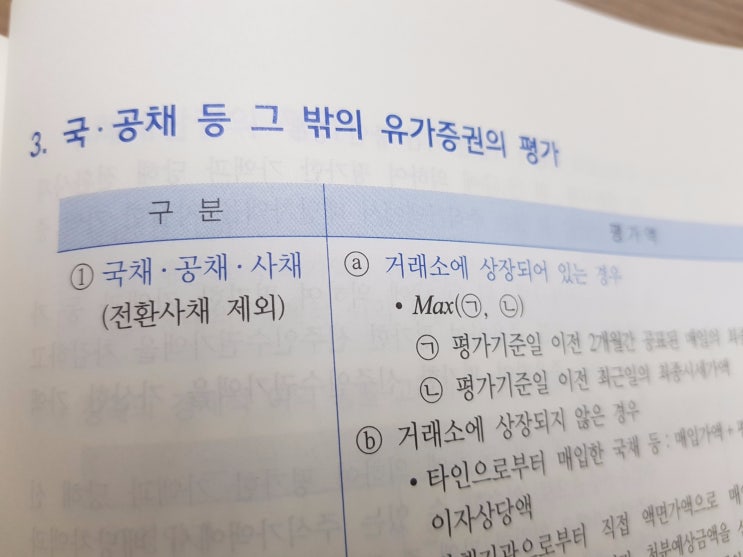

상속세증여세 상증세법상 보충적 평가방법(3) :: 국공채 등 유가증권의 평가 영인세무회계 2017. 9. 25. 18:40 이웃추가 본문 기타 기능 #상증세법 #보충적평가방법 #국공채 #유가증권 #집합투자증권 #전환사채 #상속세 #증여세 #유가증권평가방법 #세법블로그 국공채 등 그밖의 유가증권의 보충적 평가방법 1. 국채 / 공채 / 사채 (전환사채 제외) ① 거래소에 상장되어 있는 경우 아래 둘 중 큰 금액으로 합니다.

평가기준일 이전 2개월간 공표된 매일의 최종시세가액의 평균액 평가기준일 이전 최근일 최종시세가액 ② 거래소에 상장되지 않은 경우 - 타인으로부터 매입한 국채 등은 매입가액 + 평가기준일까지의 미수이자상당액으로 합니다. - 발행기관으로부터 직접 액면가액으로 매입한 경우 평가기준일 현재 처분예상금액으로 합니다. 2. 대부금 / 외상매출금 / 받을어음 등 ① 원칙 : 원본의 회수기간, 약정이자율, 금융시장에서 형성되는 평균 이자율 등을 감안하여 평가함. - 원본의 ...

#

국공채

#

증여세

#

전환사채

#

유가증권평가방법

#

유가증권

#

세법블로그

#

상증세법

#

상속세

#

보충적평가방법

#

집합투자증권