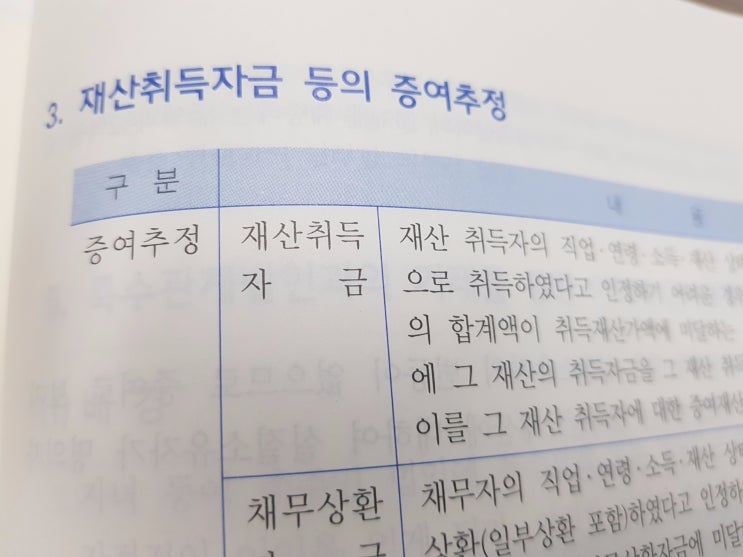

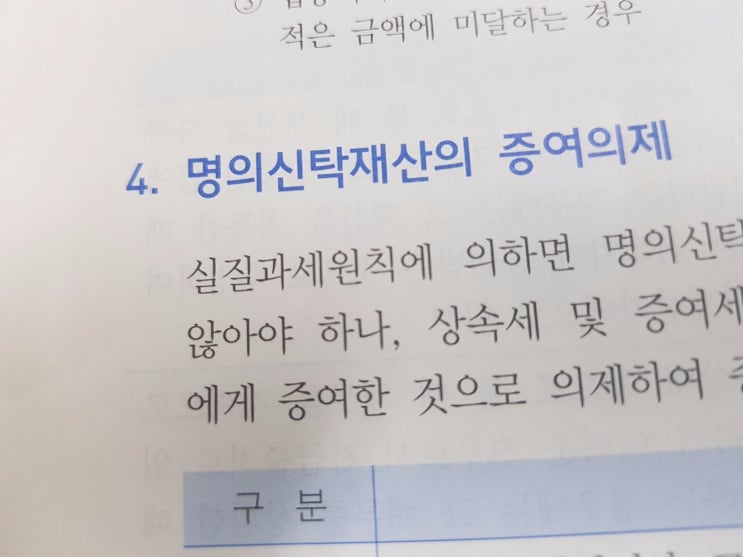

상속세증여세 명의신탁재산의 증여의제 영인세무회계 2017. 9. 19. 9:20 이웃추가 본문 기타 기능 #명의신탁재산 #실질과세원칙 #실질소유자 #증여의제 #증여의제배제 #조세회피목적의추정 #증여세 #증여세공부 #세법블로그 #증여세법 이번엔 증여추정에 이어 증여의제로 보는 것들의 세부사항을 알아보도록 하겠습니다. 명의신탁재산의 증여의제 - 명의신탁의 경우 세법에서 말하는 실질과세원칙에 의해 실질소유자그이 변동이 없으므로 증여로 보지 않아야 합니다.

그치만 상속세 및 증여세법에서는 명의신탁재산에 대하여 실질소유자가 명의자에게 증여한것으로 의제하여 증여세를 부과합니다. - 권리의 이전이나 그 행사에 등기 등이 필요한 재산(토지,건물 제외)에 있어서 실제소유자와 명의자가 다른 경우에는 국기법상 실질과세원칙에도 불구하고 그 명의자로 등기 등을 한 날에 그 재산가액을 명의자가 실제 소유자로부터 증여받은것으로 봅니다. - 증여의제 배제 1. 조세회피의 목적 없이 타인의 명으로 재산을 등기하...

#

명의신탁재산

#

증여의제

#

증여세법

#

증여세공부

#

증여세

#

조세회피목적

#

실질소유자

#

실질과세원칙

#

세법블로그

#

증여의제배제

원문 링크 : 명의신탁재산의 증여의제