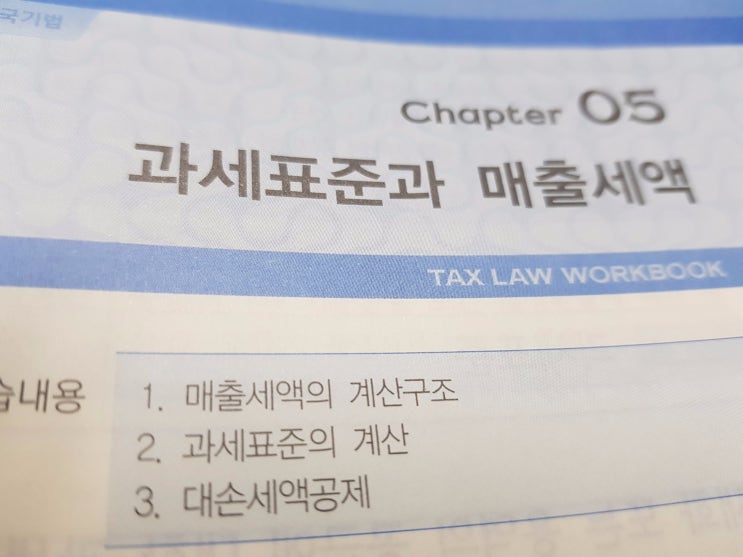

부가가치세 매출세액의 계산구조 영인세무회계 2017. 11. 22. 11:39 이웃추가 본문 기타 기능 #매출세액 #계산구조 #과세분 #영세율 #예정신고누락분 #대손세액공제 #세금계산서 #부가가치세 #과세표준 #세법블로그 과세표준을 구성하는 부분 중 가장 큰 부분은 매출세액일것입니다. 매출세액은 어떻게 구성되어있는지 어떻게 계산하는지 부터 알아보겠습니다. 1.

과세에는 해당 신고기간 부가가치세가 과세되는 사업실적을 적습니다. - 세금계산서 발급분은 실제로 세금계산서를 발행한 분을 적습니다. - 매입자발행세금계산서란에는 매입자로부터 발급받은 매입자 발행 세금계산서의 금액과 세액을 넣습니다. - 신용카드 / 현금영수증 발행분 : 신용카드매출전표 등 발행분 / 전자화폐 수취분을 적습니다. - 기타 (정규영수증 외 매출분) : 세금계산서 발급의무가 없는 공급분 / 금전등록기 계산서 등 일반영수증 발행분 / 세금계산서 발급대상임에도 불구하고 세금계산서 발행하지 않은 분 2. 영세율 : 해당 ...

#

계산구조

#

영세율

#

세법블로그

#

세금계산서

#

부가가치세

#

매출세액

#

대손세액공제

#

과세표준

#

과세분

#

예정신고누락분

원문 링크 : 매출세액의 계산구조