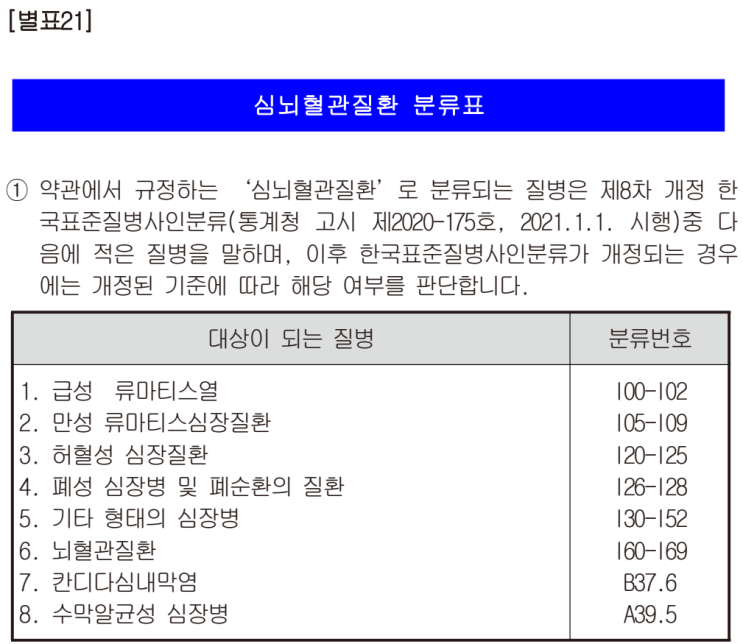

최근 보험 시장에서 가장 주목받고 있는 상품을 꼽으라면 단연 '심뇌주요치료비' 보험입니다. 기존 진단비 보험의 한계를 보완하면서도 합리적인 보험료로 넓은 범위를 보장하기 때문인데요.

이 상품이 왜 기존 보험의 강력한 대안이 될 수 있는지, 그리고 소비자가 반드시 체크해야 할 핵심 경쟁력은 무엇인지 알기 쉽게 정리해 드리겠습니다. 심장, 뇌혈관질환, 보장 공백 없이 대비하는 방법 기존 뇌·심 보험의 한계 과거 우리가 가입했던 뇌·심장 보험들을 살펴보면 '진단비' 위주로 설계된 경우가 많습니다.

물론 진단비도 중요합니다만, 여기에는 명확한 한계가 존재합니다. 첫째, 보장 범위의 공백입니다.

예전 상품들은 주로 '뇌출혈'이나 '급성심근경색'처럼 아주 위중한 상태일 때만 보장했습니다. 하지만 실제 발병 빈도가 높은 뇌경색(뇌졸중), 뇌동맥류, 협심증, 부정맥 등은 보장에서 제외되거나 보장 금액이 적은 경우가 많습니다.

둘째, '일회성' 지급의 한계입니다. 진단비는 최초 1회 지급 후 소멸합...