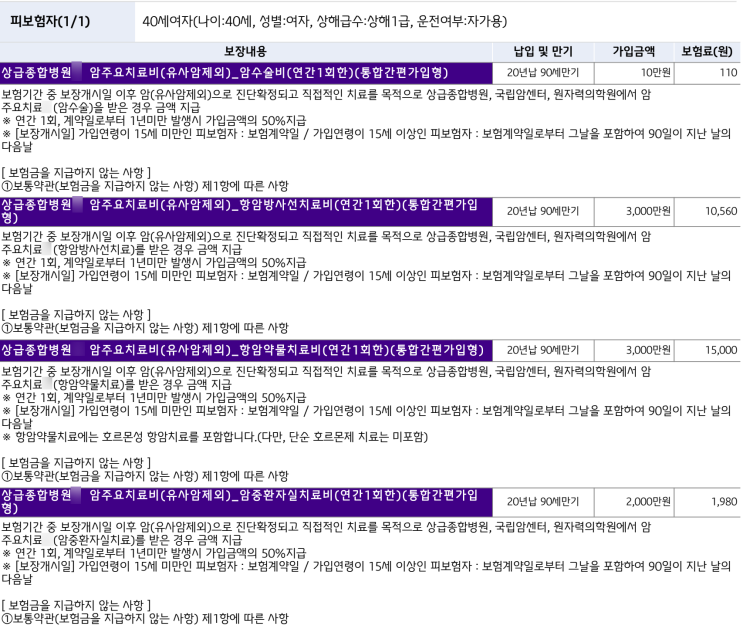

최근 보험료 부담을 낮추기 위해 암 수술비는 10만 원으로 최소화하고, 대신 항암 방사선·약물 치료비는 각각 3,000만 원까지 고액으로 보장하는 '상급종합병원 암주요치료비' 설계가 유행처럼 번지고 있습니다. 언뜻 보면 저렴한 보험료로 부담스러운 항암 치료비를 대비할 수 있는 합리적인 선택처럼 보입니다.

하지만 과연 그럴까요? 이러한 극단적인 보장 불균형 설계가 대한민국 암 치료의 현실과 정부의 의료 정책 방향을 고려했을 때, 소비자에게 어떤 구조적 위험을 안겨줄 수 있는지 심층적으로 점검해 보겠습니다.

보험 구조 분석 '항암치료 집중형' 상급종합병원 암주요치료비 보험, 무엇이 문제일까? 가장 큰 문제는 '암 주요 치료비'라는 포괄적인 명칭과 달리, 실제 보장은 '상급종합병원에서의 고액 항암치료'라는 지극히 한정된 시나리오에만 편중되어 있다는 점입니다.

소비자는 이름만 보고 수술, 방사선, 약물 치료가 균형 있게 보장될 것이라 기대하기 쉽지만, 그 실체는 극심한 불균형을 이루고 있습...