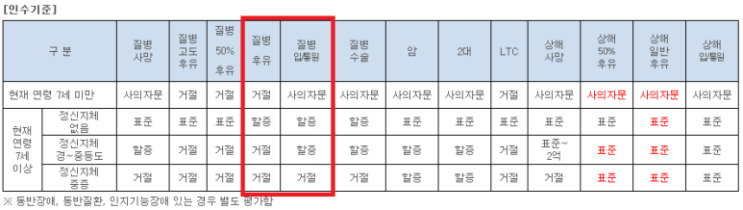

[핵심 요약] 5세대 실손의 변화: 2026년 도입이 예고된 5세대 실손보험은 비급여를 '중증'과 '비중증'으로 엄격하게 분리합니다. 비중증 비급여의 함정: 암 수술이나 항암 등 직접 치료가 끝난 후 이어지는 비급여 재발 방지 치료나 요양병원 회복 치료는 '비중증'으로 밀려나 자기부담금이 최대 50%로 치솟고, 영양주사나 물리치료는 아예 보상에서 제외될 수 있습니다.

주요치료비의 한계: '암 주요치료비' 특약은 수술, 항암 등 직접 치료만 커버하므로 회복기 보조 치료비나 생활비 공백은 막아주지 못합니다. 결론: 보장 기준이 깐깐해질수록, 영수증 제출이나 용도 제한 없이 내 마음대로 자유롭게 쓸 수 있는 '암 진단비'가 치료 여정을 버티는 최후의 보루가 됩니다.

요즘 보험 리모델링 상담을 진행하다 보면 고객님들께 이런 질문을 정말 자주 받습니다. "이제는 암 진단비보다 암 주요치료비가 더 중요한 것 아닌가요?"

"암 진단비는 비싸고 옛날 방식이고 치료비 보험이 대세라던데요?" 실제로 ...

![[5세대 실손보험 개편] 암 주요치료비가 대세? 암 진단비를 절대 줄이면 안 되는 진짜 이유 (약관 팩트체크)](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MDJfMTU0/MDAxNzc1MDgzMjkyNTIw.uAeVV2LsDpeJUrfUTT-fUedrv1xzww1pdtfUwWsJ2Q8g.Q1me7XyneGvp3ugbF2e0mCo3YXt2GsU7Qm1F9Mg__qwg.PNG/20260331_165656_1.png?type=w2)