요즘 건강보험 상담을 하다 보면 정말 많이 듣는 단골 질문이 있습니다. "보험료를 매달 내기만 하고 나중에 아무것도 못 돌려받으면 너무 아깝지 않나요?"

"환급형 건강보험이면 나중에 원금 정도는 찾을 수 있는 것 아닌가요?" 보장도 든든하게 받으면서 나중에 낸 돈까지 돌려받을 수 있다면 안 할 이유가 없겠죠.

그래서 '환급형 건강보험'이라는 단어는 소비자 입장에서 무척 매력적으로 들립니다. 하지만 누군가 여러분에게 환급형 건강보험을 추천했다면, 서명하기 전 반드시 짚고 넘어가야 할 '숨겨진 진실'이 있습니다.

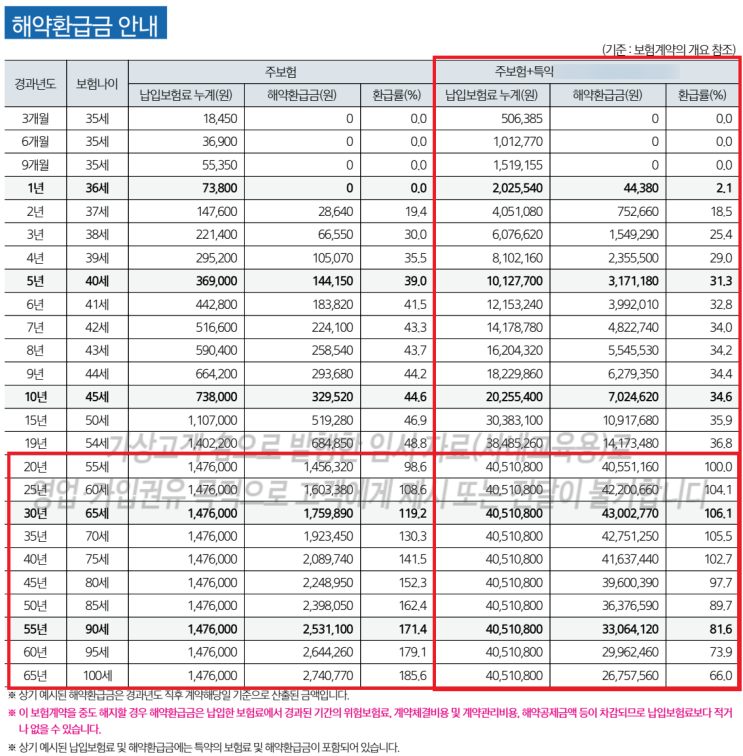

오늘은 35세 남성(건강고지 기준)의 실제 설계서 2건을 바탕으로, 두 상품의 구조적 차이와 진짜 효용성을 낱낱이 파헤쳐 드리겠습니다. 바쁜 분들을 위한 핵심 요약 1.

환급금의 진짜 의미: 환급형 보험에서 말하는 돈은 보장은 보장대로 받으면서 원금도 돌려주는 게 아니라, 해지하고 보장을 포기할 때 받거나 만기(요즘은 보통 90세)에나 받게 되는 금액입니다. 2. 요즘 유행하...

![[VIP 고객 혜택] 보험 가입 고객님을 위한 헬스케어 서비스 오픈 (전문병원 안내·예약 대행까지!)](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMjBfMTEy/MDAxNzQyNDI0MDA1ODE0.FzYecE7kqqGVFq2SFVLlVpdOXZRgBDLTFBy8I9xYuBog.N8lSgu2VXfFSOOSM34gxK9geouopiqw74YLMYnP4Weog.PNG/20250316_201428_1.png?type=w2)