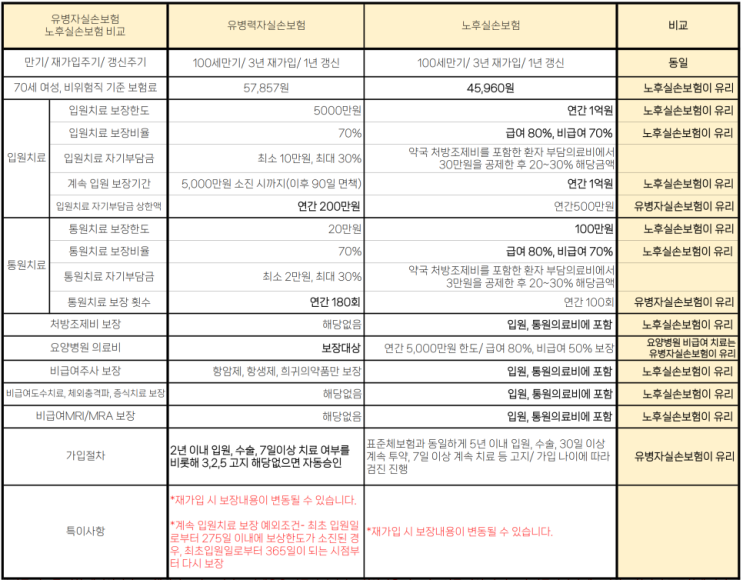

보험상품은 가입 조건에 따라 담보 구성과 가입금액, 보험료가 달라지며, 성별 연령 직업 건강 상태에 따라 차이가 크게 나타난다. 보험료가 특정 조건에서 납입 면제와 함께 장기 치료까지 고려되는 경우라도, 실제 보장 수준은 한계가 있을 수 있다.

아버님의 사례를 보면 매월 8만 원대의 높은 보험료를 내더라도 암 치료에 필요한 보장이 항목당 500만 원에 불과하다. 초기 수술로 끝나면 비용 대비 보장이 충분하지 않아 손해가 생길 여지가 크다. 납입 면제를 받는다고 해도, 암 재발과 전이가 반복되어 수년간 항암약물 치료가 필요하게 되면 저렴하지 않은 병원비가 추가로 발생할 확률이 높다.

수학적으로는 납입 면제 상태에서 수년간 보장을 받으니 이득으로 보일 수 있다. 그러나 현실은 다르게 전개될 수 있다. 항암치료가 길어질수록 일상생활은 크게 제약되며 고가의 비급여 약물 치료가 필요해지는 상황이 자주 생긴다. 이때 가장 큰 비용은 암 주 치료비 외에도 간병비까지 포함되므로 한정된 보장 金額으로는 감당하기 어렵다.

연 500만 원의 한도는 병원에서 쏟아지는 영수증을 충분히 막아내기에는 턱없이 부족한 수준일 수 있다. 가벼운 암으로 수술만으로 해결되는 경우엔 보험료 대비 손해가 더 클 수 있고, 최악의 상황인 장기 투병에서 보험료의 본전을 찾더라도 실제 보장은 여전히 불충분해 벼랑 끝에 내몰리는 구조적 딜레마가 남는다.