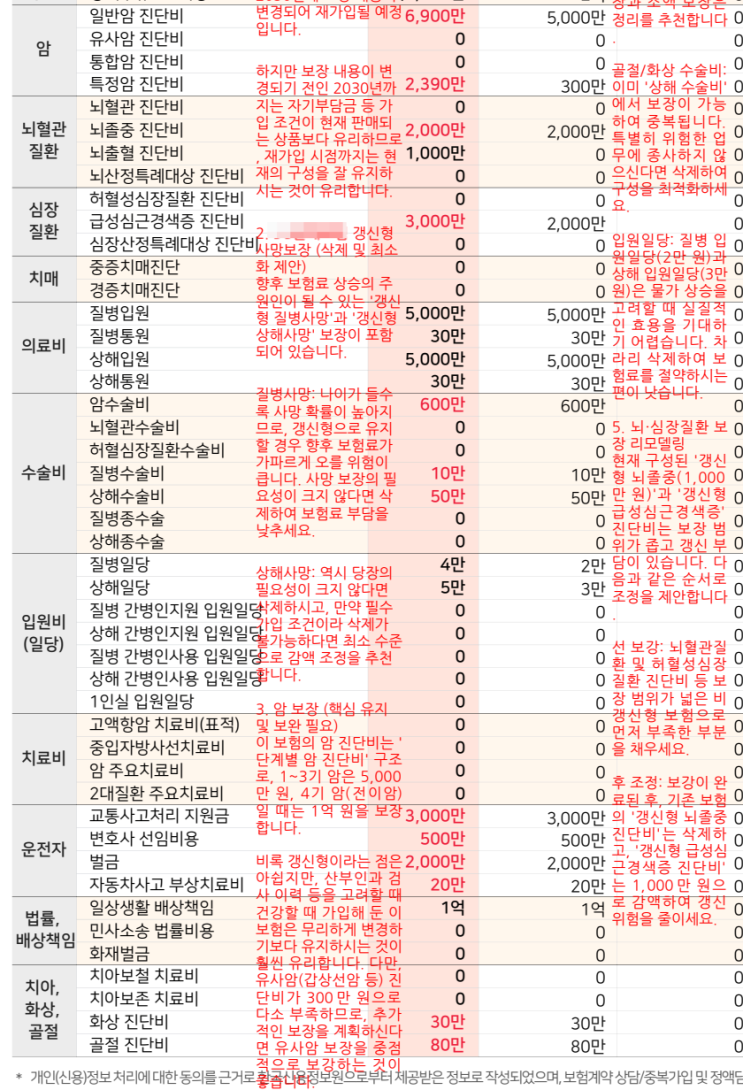

얼마 전 한 여성 고객께서 상담을 요청하셨습니다. 수년 전 종합보험에 가입하면서 암 진단비를 포함해 놓았지만, 갱신형 암보험이다 보니 시간이 지날수록 보험료 인상이 우려되고 유사암 진단비는 극히 적은 금액만 설정돼 있었습니다.

특히 여성에게 발병률이 높은 갑상선암, 유방 상피내암, 초기 자궁경부암 등의 경우, 여성 암 보장에서 가장 신경 써야 할 핵심임에도 불구하고 진단금이 채 500만 원도 되지 않는 상황이었죠. 더군다나 기존 보험의 심뇌혈관 보장도 범위가 좁아서, 급성심근경색이나 뇌졸중과 같은 중증 상태만 보장될 뿐, 실제 발병 빈도가 훨씬 높은 협심증이나 부정맥, 뇌동맥류 같은 질환은 보장 대상에서 아예 제외되어 있었습니다.

이러한 상태이다 보니 고객님은 암 보험 보장에 불안감을 느끼고 계셨습니다. 마침 주변 보험 설계사로부터 “차라리 기존 보험을 다 해지하고 요즘 나오는 상품으로 새로 가입하시는 게 어떻겠느냐”는 권유도 받으셨다고 합니다.

하지만 수년간 유지해 온 보험을 선뜻...