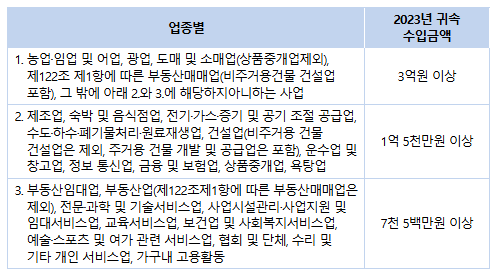

복식부기의무자 신고시 참고사항 복식부기의무자 는 기업회계기준을 준용하여 작성한 재무상태표·손익계산서와 그 부속서류, 합계잔액시산표, 세무조정계산서를 첨부하고 신고하셔야 합니다. 복식부기의무자가 간편장부 신고또는 장부없이 추계 신고한 경우 에는 소득세법 제70조제4항에 따라 무신고로 간주되고 이에 따른 각종 불이익*이 있으므로 신고 시 유의하시기 바랍니다. * 무신고가산세 부과, 조세특례제한법의 각종 세액공제 및 감면배제, 추계 시 기준경비율 1/2적용 등 * 2024년 귀속 복식부기의무자 기준 (소득세법시행령 §208) * 의사, 수의사, 약사, 변호사, 회계사 등 전문직 사업자는 신규 개업 여부, 직전연도 수입금액 규모에 관계없이 복식부기의무자입니다. ’24년부터 복식부기의무자에 해당하고 ’24년 6월말까지 사업용계좌신고를 하지 않은 경우 사업용계좌 미신고 가산세가 부과되고, 일부 공제감면이 배제될 수 있음을 유의하시기 바랍니다.

(소득세법§160의5, 조세특례제한법§128) 기타 ...

원문 링크 : 2024년 귀속 종합소득세 복식부기의무자 참고사항